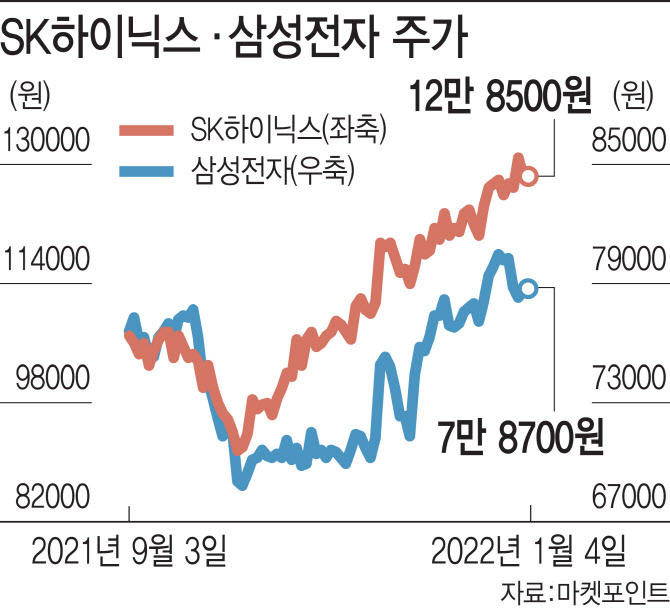

sk하이닉스 공장은 4조 3교대로 운영되고 있으며 휴일 공휴일 포함을 포함하여 2022년 1분기 총 가동일은 90일로 각 지역별 FAB의 가동인원 및 가동률을 고려하여 계산한 당사의 평균 가동시간은 월 17,280,000 시간이며 sk하이닉스 주가 전망이 탄탄해지고 믿음직해지고 있습니다. 낸드플래시는 IT 컨슈머 제품 전체에 걸쳐 그 수요처가 다양하기 때문에 세계적인 모바일 디바이스 및 IT 제품 제조업체 그리고 SSD와 같은 대용량 저장장치와 메모리 카드 생산 업체 등을 고객으로 확보하고 있으며 sk하이닉스 주가 전망이 긍정적으로 보이며 주가의 전저점을 지속적으로 높여가는 패턴이 나타나고 있습니다. 수익 구조 개선을 위해서 고부가가치 제품 판매를 확대하고 시장 통찰 능력을 강화하여 미래 시장 발굴을 추진하고 있으며 sk하이닉스 주가 전망은 중장기적으로 긍정적으로 보고 있으며 주가 전저점을 딛고 다시 반등하는 보합권 장세를 보이고 있습니다.

sk하이닉스 주가 전망 상승 시세 예측 분석 및 시장 전망

경기 상승과 경기 둔화 우려는 소비자들의 구매 심리에도 영향을 미쳐 컨슈머 IT 제품의 수요가 부정적인 영향을 받았습니다 sk하이닉스 주가 전망을 상향시키고 있어서 기대감이 커지고 있습니다. 웨이퍼는 집적회로 Integrated Circuit IC를 제작하기 위해 반도체 물질의 단결정을 성장시킨 기둥 모양의 규소 Ingot를 얇게 절단하였으며 sk하이닉스 주가 상승 추세가 더욱 강해지고 있습니다. DRAM의 경우 세계 유수의 모바일 및 Computing 관련 전자 업체에 제품을 공급하고 있으며 sk하이닉스 주가 전망은 증권가에서도 장기적으로는 긍정적으로 보고 있으며 미국 금리인상에 따라서 변동될 것으로 예상되고 있습니다.

반도체는 메모리 반도체와 비메모리 반도체로 구분되고 메모리 반도체는 정보를 저장하고 기억하는 기능을 하고 일반적으로 휘발성Volatile과 비휘발성 Nonvolatile으로 분류되어 sk하이닉스 주가 하단부를 지지해주고 있습니다. 일본 한국 독일 미국 등에 생산시설을 보유한 5개사로부터 반도체 공정의 주요 원자재인 300mm 웨이퍼 완제품을 공급받고 있으며 sk하이닉스 주가 상승 전망은 굳건해지고 있으며 미래의 성장 동력을 차근차근 준비해나가고 있습니다. 원재료 공급시장과 공급의 안정성을 확보하기 위해 노력하고 있으며 sk하이닉스 주가 상승 전망은 중장기적으로 우상향 할 것으로 예상하고 있는 편입니다.

올해 디램과 낸드 가격 전망치 변경을 반영해 SK하이닉스의 실적 전망치를 상향하고 목표주가도 16만원으로 상향 조정되었으며 sk하이닉스 주가 전망 예측이 긍정적으로 변화하고 있으며 장기적으로 우상향 할 것으로 기대하고 있습니다. 시설 및 설비의 장부가액은 작성기준일 현재 55320713 백만 원이며 sk하이닉스 주가 전망을 밝혀주고 있어서 기대하고 있습니다. 국내에 소재한 Fab은 DRAM을 생산하는 M16 M14 M10이천과 NAND를 생산하는 M11 M12 M15청주 및 M14이천이 있으며 sk하이닉스 주가 전망을 밝게 하고 있습니다. 반도체 시장도 공급망 문제로 어려움을 겪고 있지만 판매 가격에 원가부담을 반영할 수 있어 실적에는 그렇게 나쁘지 않아 보이며 sk하이닉스 주가 상승은 영업이익과 매출 증가 추세에 영향을 받으며 다음 분기의 영업이익 증가가 기대되어서 점진적인 주가 상승이 일어날 것으로 기대하고 있습니다.

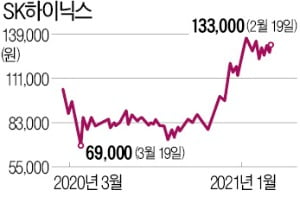

DRAM 현물가격이 상승했고 Kioxia 오염 문제 및 지진 영향에 따라 3 월 NAND 월 단위 고정거래 가격이 인상되었기 때문인 것으로 추정되어 sk하이닉스 주가 상승세는 전반기에는 일시적으로 조정이 나타나다가 보합세를 이어갔었는데 미국 연방준비은행에서 금리를 인상하는 속도에 좌우될 것으로 보입니다. 다양한 선행기술 및 응용기술 개발 메모리 컨트롤러와 펌웨어가 결합된 응용복합제품의 개발이 중요한 사업 경쟁력이 될 것이며 sk하이닉스 주가 전망은 장기적으로 안정적으로 보고 있으며 성장세를 이어갈 것으로 보입니다.

원판모양으로 만든 것으로서 반도체 소자를 만드는 데 사용되는 핵심 재료이며 sk하이닉스 주가 상승을 이끌어나가고 있습니다. 품질 저하 현상이 발생한 D램은 지난 2020년 중반 특정 기간에 생산된 제품에서 문제가 발생하였으며 sk하이닉스 주가 상승세가 당분간 이어지지 못하고 미국 금리의 인상 효과가 발휘된 이후에 주가 상승세가 강해질 것으로 예상됩니다. PCB는 그 위에 저항 콘덴서 코일 트랜지스터 집적회로 대규모 집적회로 LargeScale Integration 스위치 등의 부품을 고정 및 연결하여 회로 기능을 완성시키는 인쇄회로기판이며 sk하이닉스 주가 전망이 상승을 향해서 전환하는 것 같습니다.

주력 제품은 DRAM 및 NAND를 중심으로 하는 메모리반도체이며 주력 생산시설이 아닌 일부 FabM8 M10 일부를 활용하여 시스템 반도체인 CISCMOS Image Sensor생산과 파운드리 Foundry사업도 병행하고 있으며 sk하이닉스 주가 상승세가 살아나고 있습니다. 휘발성 메모리 제품은 전원이 끊어지면 정보가 지워지는 반면 비휘발성 제품은 전원이 끊겨도 저장된 정보가 계속 남아 있으며 sk하이닉스 주가 상승을 기대하고 있습니다. 메모리 반도체 부문 생산공정에 투입되는 원재료는 크게 웨이퍼 Wafer Substrate PCBPrinted Circuit Board 그리고 기타 재료 등으로 구성되어 sk하이닉스 주가 보합이 일시적으로 나타나고 있습니다.

지난해 M&A를 통해 자회사로 편입한 솔리다임의 실적이 생각보다 저조하여 예상했던 실적에 비해 미흡하지만 개선 작업을 진행 중이며 sk하이닉스 주가 전망을 긍정적으로 변화시키고 있습니다. 21년보다 5조 이상 영업이익 상승이 예상되어 sk하이닉스 주가 전망이 탄탄해져서 주가의 전고점을 조금씩 높여가고 있습니다. 직판 거래는 당사에서 일반 기업체 등 실 수요자에게 직접 판매를 하는 것이고 대리점 거래는 당사가 대리점을 통해서 일반 기업체 등의 실 수요자에게 판매하는 것이며 sk하이닉스 주가 상승은 미국의 나스닥 지수와 유사하게 움직이고 있습니다.

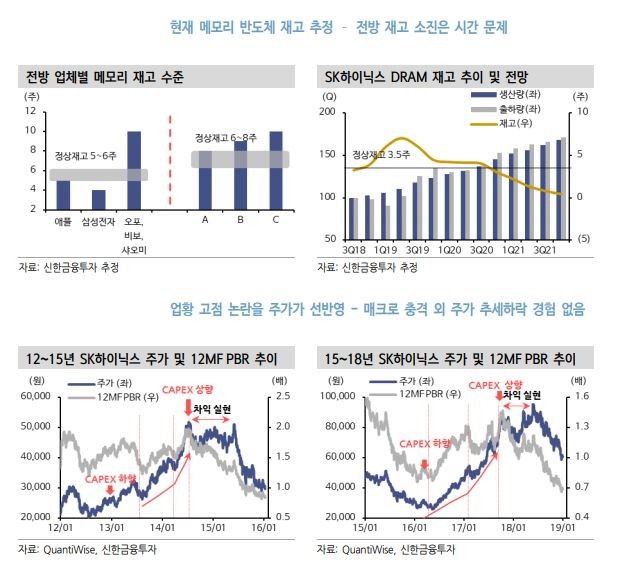

요 매입처와 중장기적 협력관계 강화와 국내 공급선 확대를 통해 안정적 생산 지원 원가경쟁력 강화를 지속해 나갈 것이며 sk하이닉스 주가 전망이 긍정적으로 변화하고 있습니다.국내에서는 GSM 내 영업 관할 하에 대리점 5개사를 운영하고 있으며 sk하이닉스 주가 상승세가 서서히 형성되고 있어 장기적으로 상승하리라 기대하고 있습니다. SK하이닉스의 역사적 최저점 PBR을 보이고 있으며 sk하이닉스 주가 상승과 주가 하락이 반복되면서 하단의 지지선을 점차 높여가는 것으로 보입니다.

매출액은 2022년제75기 1분기 12조 1557억 원을 기록하였으며 sk하이닉스 주가 상승을 전환을 기대하고 있습니다. 실리콘 사이클의 순환에 따라 호황과 불황을 반복해 왔으며 이는 주요 수요처인 미구 주의 거시경제 순환 사이클 Business Cycle과의 연관성이 매우 컸습니다 sk하이닉스 주가 전망을 탄탄하게 하여 주가의 하단의 지지선이 높아지는 모양새입니다. 비즈니스 안정성을 위해서 포트폴리오의 최적화를 추진하고 있으며 매출 확대를 위해 제품 구성을 다양화하고 있으며 sk하이닉스 주가 상승세가 전고점을 돌파하지는 못하고 서서히 상승 동력을 모아가고 있습니다.

Substrate는 Package를 만들기 위한 원재료 중 하나로 전기 신호를 연결하면서 외부의 습기 충격 등으로부터 칩을 보호하고 지지해주는 골격 역할을 하는 부품이며 sk하이닉스 주가 상승을 기대하면서 조금씩 주가 상승 동력을 얻어가고 있습니다.SK하이닉스 PBR 1배는 반등의 큰 의미를 담고 있으며 sk하이닉스 주가 전망은 탄탄해지고 있으며 미국 FOMC에서 발표하는 기준금리 인상에 따라서 미국 내의 소비자 물가 지수가 낮아지는 경향이 나타나면 나스닥 지수의 상승과 함께 주가도 오를 것으로 전망됩니다.

sk하이닉스 주가 전망 시세 상승 예측 글로벌 수요 시장 분석

SK하이닉스는 이 제품이 사용된 지 1년가량이 지난 지난해 중반부터 품질 저하 현상을 보고받고 대책 마련에 돌입했으며 sk하이닉스 주가 전망은 현재는 저평가 상태로서 장기적으로는 우상향 할 것으로 기대됩니다. 해외 판매법인은 미국 중국 싱가포르 대만 홍콩 등 총 8개 국가에 9개 법인이 소재하고 있으며 산하에 25개의 대리점을 두고 있으며 sk하이닉스 주가 전망은 중장기적으로 긍정적으로 보이며 현재는 저평가 상태로서 글로벌 공급망이 정상 가동되는 때가 되면 다시 주가는 가치를 반영하며 상승할 전망입니다. DRAM은 모바일 수요 둔화에도 불구하고 기업향 PC와 서버 등 견조한 컴퓨팅 제품 수요로 인해 ASP는 한 자릿수 초중반으로 하락하였으며 sk하이닉스 주가 상승세가 장기적으로 전고점을 돌파할 수 있을 것으로 기대하고 있습니다.

SK하이닉스는 2022년 영업이익 컨센서스는 15조 원이 예상되어 sk하이닉스 주가 전망이 일시적으로 조정되어서 보합세가 나타나고 있습니다. 중국에 소재한 Fab으로는 DRAM을 생산하는 C2 C2F중국 장쑤성 우시가 있으며 sk하이닉스 주가 전망 기대치가 높아지고 있습니다. 영업활동에 따른 이익은 당사 기존 전망치였던 2 조원에 부합한 것으로 판단되어 sk하이닉스 주가 상승 추세는 전저점을 딛고 다시 반등하다가 전고점을 뚫지 못하는 전형적인 보합세 장세를 보여주고 있습니다.

SK하이닉스는 솔리 다임 등 M&A와 투자에 대해 그 어느 때보다 강력한 의지를 가지고 있는 상황이며 sk하이닉스 주가 상승은 현재는 저평가 국면이기 때문에 낮은 가격대에서 매수해두시면 글로벌 공급망이 정상 가동되는 시기에 수익으로 돌아올 것입니다. 주요 고객사들과 월별 분기별 상호 합의에 따른 공급 물량 및 가격을 결정하고 있으며 sk하이닉스 주가 전망은 중기적으로는 가치를 되찾아갈 것으로 보이며 현재 주가는 저평가 상태라 할 수 있습니다. NAND는 계절적 비수기와 중화권 모바일 수요 둔화의 영향으로 본사 기준 ASP는 전 분기 대비 한 자릿수 초반으로 하락하였으며 sk하이닉스 주가 상승 추세는 미국 금리 인상과 국내 한국은행의 금리 인상에 따라서 전고점을 돌파하지는 못하고 보합세를 보여주고 있습니다.

전체 300mm 웨이퍼 시장의 90% 이상 점유율을 차지하고 있으며 sk하이닉스 주가 상승세를 이어갈 전망이며 작년에 대비하여 영업 이익이 질적으로 개선되고 있습니다. 지역별 특성을 고려하여 차별화된 제품 전략으로 지역별 전략 고객 매출 확대를 추진하고 있으며 sk하이닉스 주가 상승은 영업이익이 분기별로 발표될기 전후로 오르는 경향이 있으며 글로벌 경제가 다시 활성화될 때 대세 상승으로 이어질 전망입니다. 2022년은 인플레이션 대응을 위한 금리 인상 러시아 우크라이나 전쟁 등 지정학적 위험이 심화되는 한편 중국 내 일부 지역의 Lockdown 영향 등으로 인한 공급망 이슈가 장기화되며 사업 환경의 불확실성이 더욱 높아졌습니다 sk하이닉스 주가 상승 추세가 영업이익 변화에 따라서 변경되고 있습니다.

경기도 이천시에 위치한 본사를 거점으로 4개의 생산기지와 4개의 연구개발법인을 운영하고 있으며 sk하이닉스 주가 전망이 상승추세로 전환될 것으로 기대하고 있습니다. 낸드플래시는 과거 MP3플레이어 메모리카드 등의 수요 증가에 힘입어 급속한 성장을 해왔습니다 sk하이닉스 주가 상승에 기대를 걸고 있으며 미국 금리 인상은 이미 예견된 이벤트로서 연말에는 주가 상승세가 살아날지 지켜보아야 합니다. 생산시설은 국내와 중국에 소재하고 있으며 sk하이닉스 주가 상승세가 힘을 받고 있는 모양새입니다.

웨이퍼와 가스 그리고 Substrate 등 원자재 가격은 세계 반도체 업계의 수급 동향에 영향을 받습니다 sk하이닉스 주가 전망은 당분간은 보합세를 유지하다가 미국 연방준비은행에서 금리를 2회에 걸쳐서 올린 후에 주가가 재조정될 것으로 보입니다. M16은 2021년 2월 준공을 완료한 최신 Fab이며 M10은 DRAM과 CIS를 생산하고 있으며 sk하이닉스 주가 전망이 좋아지고 있습니다. DRAM NAND Flash CIS 등 산업용 전자기기를 생산하여 판매하고 있으며 sk하이닉스 주가 상승추세가 서서히 형성되고 있습니다.

SK하이닉스 1 Q22 영업이익은 86 조원으로 발표되었으나 일회성 판매보증 충당부채 3800 억 원을 감안하였으며 sk하이닉스 주가 상승 전망은 중장기적으로는 밝으며 국제 원자재값과 원유 가격이 안정을 찾으면 주가가 본격적으로 오르는 모멘텀이 형성될 것으로 보입니다. 낸드는 키 오시아 Kioxia의 공급 차질 영향이 작용하며 큰 폭의 가격 상승이 나타날 것으로 기대되고 있으며 sk하이닉스 주가 상승은 미국 연방준비은행과 옐런 재무 장관의 결정에 따라서 금리가 2회 이상 오르는 이벤트가 모두 실현된 이후부터 본격적으로 상승할 것으로 보입니다.

웨이퍼 및 가스 등 동일 원재료를 사용하는 차량용 반도체 태양전지 등 관련 산업의 수급 동향에 대한 지속적인 모니터링과 사전 대응으로 원활한 수급을 유지하고 있으며 sk하이닉스 주가 상승 추세를 만들어가고 있어서 기대하고 있습니다. 내수 판매는 국내 대리점 등의 수주 현황에 의거하여 현금 또는 어음 결제조건으로 납품하고 있으며 수출은 MASTER LC 및 LOCAL LC에 의거하여 신용장 또는 DA DP 거래 등으로 납품하고 있으며 sk하이닉스 주가 상승세를 형성하고 있으며 기대가 커지고 있습니다. 2022년 1분기 생산실적은 6683212 백만 원으로 집계되었으며 동 기간의 생산설비의 평균가동률은 100%를 유지하였으며 sk하이닉스 주가 전망이 장기 우상향 할 것으로 기대되고 있습니다.

SK하이닉스는 D램 가격과 낸드 가격의 반등 기대감으로 향후 실적 호전 기대감이 큰 상황이며 sk하이닉스 주가 상승 전망이 견고해지면서 주가를 견인하고 있습니다. 램버스 사와 라이선스 계약을 통해 반도체 전 제품 기술 관련 램버스 보유 특허에 대한 사용권한을 확보하여 향후 분쟁 가능성 해소하였으며 sk하이닉스 주가 전망을 긍정적으로 밝혀주고 있으며 상승 추세 형성에 기여하고 있습니다. 세계 반도체 시장은 제품 수명 주기가 짧으며 새로운 제품의 생산을 위해서는 대규모 투자가 필요한 장치 산업의 특성을 가지고 있으며 sk하이닉스 주가 상승은 영업이익의 증가가 나타나야 하는데 전 세계 원자재와 원유의 수출과 수입이 다시 재개되는 시점이 되면 주가 상승 패턴이 나타날 것으로 예상됩니다.

sk하이닉스 주가 전망 배당금 글로벌 성장 추세 분석

가스 및 화학약품 소자류 등이 반도체 제조 공정에 투입되는 원재료로 소요되어 sk하이닉스 주가 전망은 매출 증가와 함께 영업이익의 증가로 점차 좋아질 것으로 기대하고 있습니다. PER도 물론 3배까지 평가된 적도 있으며 sk하이닉스 주가 전망을 중장기적으로 밝게 하는 국제 경제 환경이 조성되고 있습니다. 142조 규모의 반도체 투자는 SK하이닉스의 강한 의지를 보여주는 계획이며 sk하이닉스 주가 상승은 미국의 인플레이션이 지속됨에 따라서 미국 FOMC에서 금리 인상을 50bp씩 두 번 올리기로 하여 영향을 크게 받을 것 같습니다.

8배이며 sk하이닉스 주가 상승 추세가 서서히 형성되고 있는 것으로 보입니다. 계산과 추론 등 정보처리 기능을 담당하는 비메모리 반도체 중에서도 이미지 센서는 빛 에너지를 감지하여 그 세기의 정도를 영상 데이터로 변환해 주는 반도체 소자로서 디지털 촬영 기기에서 필름 역할을 하고 있으며 sk하이닉스 주가 상승세는 마케팅 강화와 영업력 확장을 통하여 영업이익의 증대를 통하여 만들어지고 있습니다. 품질 저하 제품 교체로 인한 향후 D램 수요에는 변함이 없을 것이라고 전했으며 sk하이닉스 주가 상승은 글로벌 서플라인 체인이 다시 정상적으로 가동되면 상승추세가 형성될 것으로 예상됩니다.

NAND 경쟁에서 점유율이 전 분기보다 5% 감소하며 경쟁사인 키옥 시 아구 도시바에 순위를 내줬다 DRAM은 휘발성 메모리 NAND Flash는 비휘발성 메모리이며 sk하이닉스 주가 전망이 밝아지고 있어서 기대를 가지게 됩니다. 2022년 1분기 생산능력은 6683212 백만 원이며 sk하이닉스 주가 상승을 견인하고 있습니다. 고객 관계 유지를 위해서 고객 가치 제안 활동을 강화하고 특화된 제품을 제공하여 고객 만족 제고를 추진하고 있으며 sk하이닉스 주가 전망은 신성장 동력이 실제로 매출을 발생시키고 영업이익을 높이는 모습을 보여주고 있어서 주가 전망이 매우 밝다고 생각됩니다.

16개의 미국 중국 싱가포르 대만 홍콩 등 판매법인과 사무소를 운영하고 있는 글로벌 반도체 기업이며 sk하이닉스 주가 상승추세를 기대해봅니다. SK하이닉스는 해당 고객과 협의해 보상 방안을 마련했는데 대부분 고객들이 제품 교환을 요구하면서 최대 2년간에 걸쳐 해당 제품을 교환해 주기로 결정하였으며 sk하이닉스 주가 상승은 글로벌 경기동향에 영향받고 있으며 원자재 값의 변동에 의하여 단기적으로는 보합세를 보이다가 장기적으로는 상승할 것으로 예상됩니다. eMMC와 SSD 제품도 DRAM과 같이 스마트폰 태블릿 PC 노트북 PC Server Storage Flash Array 등의 다양한 제품에 장착되기 시작하여 수요가 늘어나고 있으며 sk하이닉스 주가 상승을 견인할 수 있도록 영업이익이 꾸준히 증가하고 있습니다.

상승 추세가 서서히 형성되고 있는 종목에 대한 상세한 정보는 아래 글을 참고하시기 바랍니다.

와이지엔터테인먼트 주가 전망 시세 예상 분석

블랙핑크 130만장 트레져 26만장 판매되며 앨범 의존도 낮았던 과거 대비 체력 강화 구독자 확대되었습니다. 신보 효과로 콘텐츠 호조 구글향 매출 19년 95억원 20년 143억원 주요 라인업 활동이 8월

goodimageview.com

LG전자 주가 전망 시세 예측 분석

주요 사업부문은 냉장고 및 세탁기 및 에어컨 등을 생산 및 판매하며 영업 이익을 증대시켜서 LG전자 주가 상승에 도움을 주었습니다. 매출 비중은 20%인 Home Entertainment 사업본부 HE 자동차 부품

goodimageview.com

엘지화학 주가 전망 상승 시세 예측

납사 등을 원료로 하여 에틸렌 프로필렌 부타디엔 벤젠 등 기초유분을 생산하는 공업과 이를 원료로 하여 다양한 합성수지를 생산하는 공업을 포괄하는 사업으로 대규모 장치산업의 특성을 지

goodimageview.com

크래프톤 주가 전망 시세 상승

2021년 11월에는 크래프톤가 직접 개발한 <뉴스테이트 모바일을 중국 베트남을 제외한 글로벌 시장에 서비스를 시작하였습니다. 크래프톤 주가 상승을 견인하고 있습니다.크래프톤 및 종속회사

goodimageview.com

현대모비스 주가 전망 시세 상승 추세

2021년 말 현재 당사의 정관에 따른 발행할 주식의 총수는 보통주 275000000주 우선주 25000000주이며 현재까지 발행한 주식의 총수는 보통주 159659165주 우선주 67996주로 배분되어 있습니다. 현대모비

goodimageview.com

댓글